总结阐发2025年上半年我国电工钢出产运行环境,切磋—— 新形势下的高端化突围与盈利重构

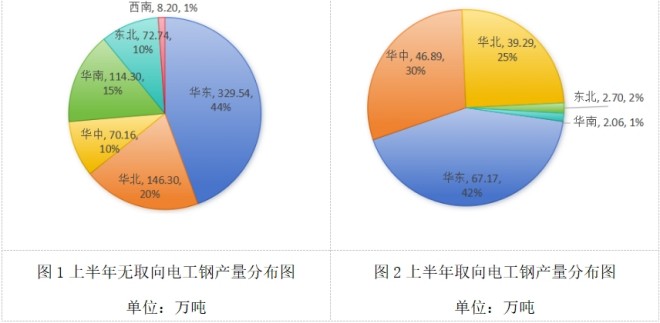

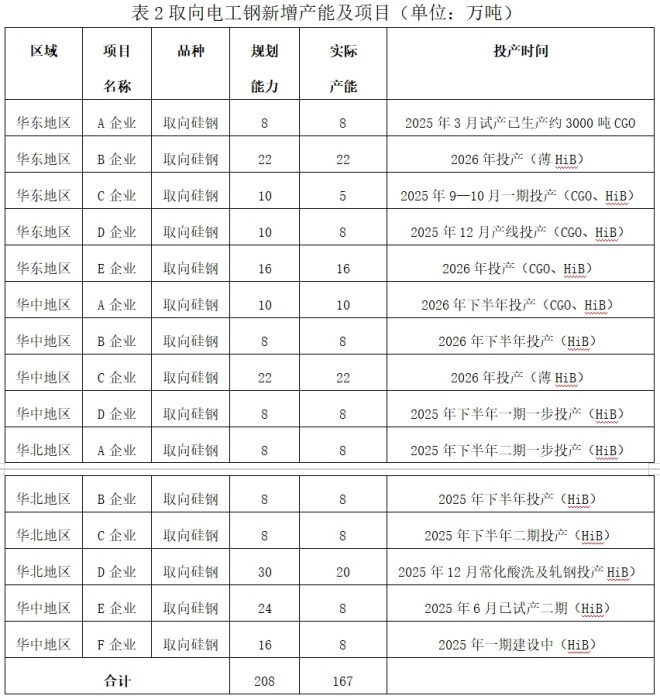

2025-08-21 15:59:00 2025年是我国“十四五”计划收官之年,也是“十五五”计划经营之年。 当下,从“电”的需求看,对于电工钢行业来说十分主要,整个行业尤其是头部企业紧跟国度财产导向,对准新范畴、新需求、新成长,不停推出首发新产物或者节能低碳产物,鼎力大举鞭策出产装备“三化”(高端化、智能化、绿色化)。 上半年,电工钢行业的出产运行特色有:一是产量呈不变增加态势;二是多家企业正于举行技能设备革新或者进级;三是电工钢新建或者扩建项目增多;四是低端产物较着减量,高端精品产能全开;五是价格连续颠簸或者有上扬趋势,行业内大都企业出产状态慢慢向好或者不变。下面,笔者就上半年电工钢出产和进出口举行汇总阐发,并就将来走势举行阐发猜测。 出产和市场态势 电工钢产量继承增加 2025年上半年,我国电工钢总产量约为874.72万吨,同比增加12.1%。此中,无取向电工钢产量约为716.61万吨,同比增加10.52%;取向电工钢产量约为158.11万吨,同比增加17.30%。 于取向电工钢方面,高磁感取向电工钢产量约为106.61万吨,占比67.43%,同比增加15.91%;一般取向电工钢产量约为51.50万吨,占比32.57%,同比增加20.29%。于25家出产企业中,产量最年夜的5家企业别离是宝钢股分、首钢智新、湖南宏旺、普天铁心及重庆望变;产量增幅前5家企业别离是江西盈嘉、清远泉润、普天铁心、福建奥克兰及山西利国。涟钢电磁在6月份试投产,初次进入取向电工钢出产市场;同时,无锡华精退出电工钢市场,山东硅钢在2024年下半年停产。产量漫衍见下图一、2。 于无取向电工钢方面,高商标无取向电工钢产量为245.00万吨,占比为34.19%,同比增加24.11%,此中新能源汽车电工钢产量为66.53万吨,同比增加26.50%;中低商标无取向电工钢产量约为471.61万吨,占比为65.81%,同比增加4.57%。于26家出产企业中,产量最年夜的5家企业别离是宝钢股分、首钢智新、毅马集团、沙钢及鞍钢股分;产量增幅前5家企业别离是包钢股分、广东威恳、四川瑞致、首钢智新及江西炬煌。中普电磁、湖南金磁、宁波成田3家企业投产;本钢股分、霸州辰钢、天津辰泰3家企业于2024年下半年停产;津西金兰重要从事来料代加工营业。 电工钢投资热忱依旧 据不彻底统计,2025年上半年,我国电工钢于建和规划投产项目为27项;此中,取向电工钢15项,年产能总计167万吨;无取向电工钢12项,年产能总计501万吨。 我国电工钢新增产能的地区化很是较着,作为需求最年夜的经济区域,华东地域新上电工钢项目共13家,此中无取向项目8家、取向项目5家;华中地域依附电工钢基地和区域物流上风,新上电工钢项目共8家,此中无取向2家、取向6家;华北地域使用资源及能源上风,新上电工钢项目5家,此中无取向1家、取向4家;依托广西钢铁工业成长或者面向东南亚出口的上风,华南地域新上无取向电工钢项目1家;其他地域暂无新电工钢项目上马。

于无取向电工钢方面,高商标无取向电工钢产量为245.00万吨,占比为34.19%,同比增加24.11%,此中新能源汽车电工钢产量为66.53万吨,同比增加26.50%;中低商标无取向电工钢产量约为471.61万吨,占比为65.81%,同比增加4.57%。于26家出产企业中,产量最年夜的5家企业别离是宝钢股分、首钢智新、毅马集团、沙钢及鞍钢股分;产量增幅前5家企业别离是包钢股分、广东威恳、四川瑞致、首钢智新及江西炬煌。中普电磁、湖南金磁、宁波成田3家企业投产;本钢股分、霸州辰钢、天津辰泰3家企业于2024年下半年停产;津西金兰重要从事来料代加工营业。 电工钢投资热忱依旧 据不彻底统计,2025年上半年,我国电工钢于建和规划投产项目为27项;此中,取向电工钢15项,年产能总计167万吨;无取向电工钢12项,年产能总计501万吨。 我国电工钢新增产能的地区化很是较着,作为需求最年夜的经济区域,华东地域新上电工钢项目共13家,此中无取向项目8家、取向项目5家;华中地域依附电工钢基地和区域物流上风,新上电工钢项目共8家,此中无取向2家、取向6家;华北地域使用资源及能源上风,新上电工钢项目5家,此中无取向1家、取向4家;依托广西钢铁工业成长或者面向东南亚出口的上风,华南地域新上无取向电工钢项目1家;其他地域暂无新电工钢项目上马。

2025年新增产能将最先影响市场,因产能爬坡、彻底达产等因素,部门影响可能延缓至2026年。是以,真实的市场竞争加重、价格显著颠簸等变化,年夜几率要于2026年—2027年集中闪现。 电工钢市场竞争慢慢激烈 2025年上半年,于取向电工钢发卖市场上,因资源供给充实,一般取向电工钢发卖价偏低,盈利能力有限,高磁感取向电工钢还有有必然的利润空间。可以说,取向电工钢有市场、有需求、利润薄,重要体现为一般取向电工钢微利,高磁感取向电工钢稍好。 2025年上半年,于无取向电工钢市场上,中低商标无取向电工钢需求连续下滑,市场价格战进入“白热化”,相干企业于微利或者吃亏边沿倘佯;受供给真个产量和运用真个成本压力影响,高商标无取向电工钢和新能源汽车电工钢价格很难上行,供给商之间的竞争趋在激烈。 电工钢出口契机到临 2025年上半年,我国入口电工钢7.64万吨,同比降落2.46%。此中,入口取向电工钢4.71万吨,同比增加31.3%;入口无取向电工钢2.93万吨,同比降落30.96%。 我国出口电工钢76.59万吨,同比增加9.81%。此中,出口取向电工钢39.32万吨,同比增加24.77%;出口无取向电工钢37.27万吨,同比降落2.52%。 我国电工钢入口均价7939元/吨,同比降落12.68%;出口均价9953元/吨,同比上涨1.39%。 2025年上半年,我国电工钢出口总体呈增加态势,重要受益在全世界奉行能效进级。泰西国度新能效奉行力度较年夜,别离推出欧盟新尺度Tier2及美国新尺度DOE-2029。此中,按照美国能源部奉行的DOE新尺度,原则上要求所有于美国新入网的变压器必需满意新尺度,促使北美市场需求增长、定单较多。一些国度电工钢的制造能力有限,我国部门商标取向电工钢出口是以受益。印度对于电工钢需求增速较快,受能源设置装备摆设及BIS(印度尺度局)证书影响,印度从外洋入口电工钢数目呈增加趋向。最近几年来,中东地域不停加码绿色、低碳、能效,该地域对于数据中央的鞭策及对于基础举措措施的连续投资,使该地域对于变压器及取向电工钢需求连续增加。 取向电工钢竞争格式分层化 2025年上半年,我国电工钢表不雅消费量到达805.77万吨,此中取向电工钢表不雅消费量为123.50万吨,无取向电工钢表不雅消费量为682.27万吨。 2025年上半年,我国取向电工钢出产稳步增加,20多家企业差别幅度增产。从竞争格式看,发卖市场继承延续“龙头引领、梯队共进”的良性格式。于总量方面,前5家企业合计占比为67%,出现出“集中度高、协同有序”的特色。此中,宝钢股分产量稳居首位,市场份额跨越1/3,特别于高端运用范畴继承连结领先上风;首钢智新产量不变增加,与宝钢配合盘踞了高磁感产物约70%的市场份额。平易近营企业也出现“活气迸发、特点发展”的态势:作为新进入电工钢行业的平易近企代表,湖南宏旺最近几年来成长迅猛,上半年产量冲破10万吨,并实现100%高磁感取向电工钢出产;普天铁心经由过程“自产或者代加工模式+立异出口”于全世界结构,产销量年夜幅晋升,轻资产模式成效显著。 从产物布局来看,2025年上半年,可以或许不变量产高磁感取向电工钢(HiB)的企业约莫有11家。只管高端产物的市场占比出现逐年增加的趋向,然而,原料技能的限定依然是部门企业成长历程中面对的主要瓶颈。与此同时,于平凡取向电工钢(CGO)范畴,部门企业依附矫捷的出产调理机制、地点区域的能源成本上风以和高效的治理模式,乐成地将单元成本节制于较低程度,使吨钢成本有用降低,从而形成为了具备差异化的竞争上风。 从市场需求来看,海内市场“内卷”正于净化,一是新能源发电“430抢装”带来了一波升压变压器的集中需求动力,下半年新能源发电需求量增减值患上关切;二是上半年海内数据中央设置装备摆设不如预期,可能与GPU入口受限有必然的瓜葛,以和市场对于数据中央投资热忱降低有关;三是轨道交通受房地产市场低迷等方面影响,投资力度有限,很难到达预期投资带来的需求;四是变压器及质料向北美、中东、东南亚、欧洲等地域出口数目较多,浩繁变压器企业上半年出产谋划较好,尤其是主变压器市场形势稳中向好。 无取向电工钢增产低价并存 无取向电工钢上半年产量连结不变增加态势,但市场变更较为频仍,包括本钢于内多条产线停产,同时也有中普电磁等数个新项目实现量产运行,靠近六成企业差别幅度增产。从竞争格式来看,宝钢股分依附其宝山、青山、东山三年夜基地稳居行业首位,形成“一超多强”格式。首钢智新、毅马集团、沙钢、鞍钢等紧随其后,前5家企业产量合计占比超66%。从产物布局来看,中低商标无取向电工钢仍占主导,上半年占比超六成,但已经呈逐年降落趋向。从市场需求来看,新能源汽车对于电工钢需求拉动影响较年夜,宝钢股分、首钢智新、新钢新材3家企业盘踞海内靠近75%的市场份额。据不雅察,2025年上半年无取向电工钢市场需求有限,大都商业商或者运用端于采购时采用小批量、多批次的定货模式。有些商业商受半年低价行情影响,适度备货。7月—8月份电工钢价格有所反弹。新能源板块受终端下流降价影响,车厂对于供给链降价诉求加年夜,给电工钢企业带来必然压力。 未将来走势阐发 当前我国电工钢财产出现“高端化提速”与“全财产链整合”双轨并行趋向,头部企业依托工艺立异加快高商标产物迭代,产能扩张聚焦新能源范畴,将来行业将加快向高端化、智能化、绿色化标的目的进级。 下流需求连续向好 将来,我国电工钢财产设备技能总体实力和财产链完备度将较着晋升,需求与运用依然强势,新需求还有将孕育发生新动能,尤其是电力需求、AI算力用电及新能源的全世界化连续向好。详细体现为: 上半年,国度电网于新型电力体系设置装备摆设方面投资力度连续加年夜,1月—5月份电网工程累计投资达2040亿元,同比增加20%。跟着下半年特高压项目加快推进,以和配网、储能等范畴连续成长,电网行业招标有望继承连结向好态势。高磁感取向电工钢作为高端变压器的要害质料,下流运用远景广漠,市场需求旺盛。取向电工钢及铁基非晶质料于变压器运用上都是十分主要。按照笔者的经验判定,我国电力行业于2030年前将连结增速成长,然后慢慢缓解,终极于2045年摆布到达发电量峰值或者到达供需均衡。 上半年,家电行业总体体现较为分解,洗衣机及空调产量同比继承连结增加,洗衣机产量同比增加9.3%,空调产量同比增加5.9%,冰箱产量同比降落1.5%。家电产物出口量同比增加6.1%。节能家电、智能家电消费连结较快增加,绿色消费渐成新风俗。这些趋向注解,家电行业对于电工钢的需求依然存于,特别是高效节能家电对于高商标电工钢的需求连续增长。 作为新兴的用电年夜户,数据中央行业对于电能供给的不变性及高效性要求极高。1月—6月份,数据中央设置装备摆设投资连续增加,特别是于新型储能及源网荷储一体化方面,投资同比增加跨越30%。这些项目的推进为电工钢行业带来了新的需求,尤其是对于高端取向电工钢的需求。 市场情况有望改善 下半年,跟着商业情况连续改善,特高压输电、配电网进级革新以和新能源变压器、电动汽车、家电等出口有望继承连结向好态势。这将为电工钢带来不变的需求支撑,估计下半年高端电工钢产物价格将连结平稳。此外,于平易近营企业产能有序开释以和入口替换进程加速的两重作用下,一般取向电工钢价格有望回归合理区间。总体来看,我国电工钢行业出现出“高端稳健、多元共荣”的成长态势。龙头企业于高端范畴连续深耕,不停晋升技能程度及产物质量,巩固其于高端市场的领先职位地方。平易近营企业则于细分规格范畴加快发展,依附矫捷的谋划机制及成本上风,慢慢扩展市场销量。两边有望上风互补,配合鞭策我国电工钢财产向更高质量、更可连续的标的目的迈进,为我国电力设备制造业的进级提供了坚实基础。 盈利程度趋稳 将来,电工钢盈利程度可能会趋在不变或者回归合理区间。2026年,跟着新产能慢慢开释,电工钢供给端竞争会越发激烈,优越劣汰已经是一定。部门制造实力较弱的企业需实行装备进级革新或者退出市场,部门实力较强的企业还有会插手进来,或者将形成新的竞争格式。无取向电工钢市场价格最近几年来连续下滑或者上下颠簸,致使部门企业已经经退出,产能布局不停优化。跟着高端或者新能源汽车用电工钢出产范围扩张,将慢慢形成高端及中低端供需相对于均衡的市场布局,价格将慢慢回归、上调或者不变。 “世纪工程”需求带来机缘 雅鲁藏布江下流水电工程的动工设置装备摆设为电工钢财产带来了史无前例的成长机缘。该工程总投资约1.2万亿元,计划设置装备摆设5座梯级电站,此中以墨脱电站为焦点,总装机容量达6000万千瓦~7000万千瓦,相称在3个三峡工程的范围。云云重大的工程,对于高端电工钢的需求极其可不雅,特别是对于高商标、高机能的电工钢需求。这些质料将广泛运用在特高压输变电装备及年夜型水轮发机电组等要害部件。雅鲁藏布江下流水电工程不仅为电工钢企业提供了广漠的市场空间,还有将促使电工钢企业加年夜研发投入,晋升产物质量及技能程度,以满意工程对于高机能质料的要求。据估算,该工程发机电的定子铁芯(也作铁心)将采用高商标无取向电工钢50W250或者50W230等商标,需求量可达6万吨~7万吨;±800kV特高压直流输电对于23QG80、27QG85等商标取向电工钢需求量达56000吨~70000吨;阳极饱及电抗器用极薄电工钢(0.08妹妹)铁芯需求也将到达250吨~300吨(不含其他质料和延长用软磁质料)。 将来机缘与挑战并存 整体来说,将来机缘与挑战并存,电工钢行业仍将面对产能扩张的挑战,同时面对新市场、新范畴、新成长将带来诸多需求的机缘。电工钢产物将向着规格更薄,即高强、高频、高速、高转矩标的目的成长,此中复合带材(非晶、硅钢)、自黏结、混淆铁芯等新产物将会年夜量运用或者渗入。跟着设备及技能晋升,立异前进同质化将周全呈现,电工钢企业于消费区域结构,就近出产营销的上风会更年夜。新的电工钢竞争格式将形成,经由过程优越劣汰,削减低端存量,增长高端增量,一些经济和技能实力衰的电工钢出产企业将面对巨年夜压力或者被裁减。电工钢高利润时代已经颠末去,回归天然,将是一定趋向。面向“一带一起”及全世界市场,“削减低端产能存量、增长高端产物供应能力”将有益在电工钢财产可连续成长。(作者系中国钢铁工业协会冶金科技成长中央专家参谋)-AG8 | 官网

2025年新增产能将最先影响市场,因产能爬坡、彻底达产等因素,部门影响可能延缓至2026年。是以,真实的市场竞争加重、价格显著颠簸等变化,年夜几率要于2026年—2027年集中闪现。 电工钢市场竞争慢慢激烈 2025年上半年,于取向电工钢发卖市场上,因资源供给充实,一般取向电工钢发卖价偏低,盈利能力有限,高磁感取向电工钢还有有必然的利润空间。可以说,取向电工钢有市场、有需求、利润薄,重要体现为一般取向电工钢微利,高磁感取向电工钢稍好。 2025年上半年,于无取向电工钢市场上,中低商标无取向电工钢需求连续下滑,市场价格战进入“白热化”,相干企业于微利或者吃亏边沿倘佯;受供给真个产量和运用真个成本压力影响,高商标无取向电工钢和新能源汽车电工钢价格很难上行,供给商之间的竞争趋在激烈。 电工钢出口契机到临 2025年上半年,我国入口电工钢7.64万吨,同比降落2.46%。此中,入口取向电工钢4.71万吨,同比增加31.3%;入口无取向电工钢2.93万吨,同比降落30.96%。 我国出口电工钢76.59万吨,同比增加9.81%。此中,出口取向电工钢39.32万吨,同比增加24.77%;出口无取向电工钢37.27万吨,同比降落2.52%。 我国电工钢入口均价7939元/吨,同比降落12.68%;出口均价9953元/吨,同比上涨1.39%。 2025年上半年,我国电工钢出口总体呈增加态势,重要受益在全世界奉行能效进级。泰西国度新能效奉行力度较年夜,别离推出欧盟新尺度Tier2及美国新尺度DOE-2029。此中,按照美国能源部奉行的DOE新尺度,原则上要求所有于美国新入网的变压器必需满意新尺度,促使北美市场需求增长、定单较多。一些国度电工钢的制造能力有限,我国部门商标取向电工钢出口是以受益。印度对于电工钢需求增速较快,受能源设置装备摆设及BIS(印度尺度局)证书影响,印度从外洋入口电工钢数目呈增加趋向。最近几年来,中东地域不停加码绿色、低碳、能效,该地域对于数据中央的鞭策及对于基础举措措施的连续投资,使该地域对于变压器及取向电工钢需求连续增加。 取向电工钢竞争格式分层化 2025年上半年,我国电工钢表不雅消费量到达805.77万吨,此中取向电工钢表不雅消费量为123.50万吨,无取向电工钢表不雅消费量为682.27万吨。 2025年上半年,我国取向电工钢出产稳步增加,20多家企业差别幅度增产。从竞争格式看,发卖市场继承延续“龙头引领、梯队共进”的良性格式。于总量方面,前5家企业合计占比为67%,出现出“集中度高、协同有序”的特色。此中,宝钢股分产量稳居首位,市场份额跨越1/3,特别于高端运用范畴继承连结领先上风;首钢智新产量不变增加,与宝钢配合盘踞了高磁感产物约70%的市场份额。平易近营企业也出现“活气迸发、特点发展”的态势:作为新进入电工钢行业的平易近企代表,湖南宏旺最近几年来成长迅猛,上半年产量冲破10万吨,并实现100%高磁感取向电工钢出产;普天铁心经由过程“自产或者代加工模式+立异出口”于全世界结构,产销量年夜幅晋升,轻资产模式成效显著。 从产物布局来看,2025年上半年,可以或许不变量产高磁感取向电工钢(HiB)的企业约莫有11家。只管高端产物的市场占比出现逐年增加的趋向,然而,原料技能的限定依然是部门企业成长历程中面对的主要瓶颈。与此同时,于平凡取向电工钢(CGO)范畴,部门企业依附矫捷的出产调理机制、地点区域的能源成本上风以和高效的治理模式,乐成地将单元成本节制于较低程度,使吨钢成本有用降低,从而形成为了具备差异化的竞争上风。 从市场需求来看,海内市场“内卷”正于净化,一是新能源发电“430抢装”带来了一波升压变压器的集中需求动力,下半年新能源发电需求量增减值患上关切;二是上半年海内数据中央设置装备摆设不如预期,可能与GPU入口受限有必然的瓜葛,以和市场对于数据中央投资热忱降低有关;三是轨道交通受房地产市场低迷等方面影响,投资力度有限,很难到达预期投资带来的需求;四是变压器及质料向北美、中东、东南亚、欧洲等地域出口数目较多,浩繁变压器企业上半年出产谋划较好,尤其是主变压器市场形势稳中向好。 无取向电工钢增产低价并存 无取向电工钢上半年产量连结不变增加态势,但市场变更较为频仍,包括本钢于内多条产线停产,同时也有中普电磁等数个新项目实现量产运行,靠近六成企业差别幅度增产。从竞争格式来看,宝钢股分依附其宝山、青山、东山三年夜基地稳居行业首位,形成“一超多强”格式。首钢智新、毅马集团、沙钢、鞍钢等紧随其后,前5家企业产量合计占比超66%。从产物布局来看,中低商标无取向电工钢仍占主导,上半年占比超六成,但已经呈逐年降落趋向。从市场需求来看,新能源汽车对于电工钢需求拉动影响较年夜,宝钢股分、首钢智新、新钢新材3家企业盘踞海内靠近75%的市场份额。据不雅察,2025年上半年无取向电工钢市场需求有限,大都商业商或者运用端于采购时采用小批量、多批次的定货模式。有些商业商受半年低价行情影响,适度备货。7月—8月份电工钢价格有所反弹。新能源板块受终端下流降价影响,车厂对于供给链降价诉求加年夜,给电工钢企业带来必然压力。 未将来走势阐发 当前我国电工钢财产出现“高端化提速”与“全财产链整合”双轨并行趋向,头部企业依托工艺立异加快高商标产物迭代,产能扩张聚焦新能源范畴,将来行业将加快向高端化、智能化、绿色化标的目的进级。 下流需求连续向好 将来,我国电工钢财产设备技能总体实力和财产链完备度将较着晋升,需求与运用依然强势,新需求还有将孕育发生新动能,尤其是电力需求、AI算力用电及新能源的全世界化连续向好。详细体现为: 上半年,国度电网于新型电力体系设置装备摆设方面投资力度连续加年夜,1月—5月份电网工程累计投资达2040亿元,同比增加20%。跟着下半年特高压项目加快推进,以和配网、储能等范畴连续成长,电网行业招标有望继承连结向好态势。高磁感取向电工钢作为高端变压器的要害质料,下流运用远景广漠,市场需求旺盛。取向电工钢及铁基非晶质料于变压器运用上都是十分主要。按照笔者的经验判定,我国电力行业于2030年前将连结增速成长,然后慢慢缓解,终极于2045年摆布到达发电量峰值或者到达供需均衡。 上半年,家电行业总体体现较为分解,洗衣机及空调产量同比继承连结增加,洗衣机产量同比增加9.3%,空调产量同比增加5.9%,冰箱产量同比降落1.5%。家电产物出口量同比增加6.1%。节能家电、智能家电消费连结较快增加,绿色消费渐成新风俗。这些趋向注解,家电行业对于电工钢的需求依然存于,特别是高效节能家电对于高商标电工钢的需求连续增长。 作为新兴的用电年夜户,数据中央行业对于电能供给的不变性及高效性要求极高。1月—6月份,数据中央设置装备摆设投资连续增加,特别是于新型储能及源网荷储一体化方面,投资同比增加跨越30%。这些项目的推进为电工钢行业带来了新的需求,尤其是对于高端取向电工钢的需求。 市场情况有望改善 下半年,跟着商业情况连续改善,特高压输电、配电网进级革新以和新能源变压器、电动汽车、家电等出口有望继承连结向好态势。这将为电工钢带来不变的需求支撑,估计下半年高端电工钢产物价格将连结平稳。此外,于平易近营企业产能有序开释以和入口替换进程加速的两重作用下,一般取向电工钢价格有望回归合理区间。总体来看,我国电工钢行业出现出“高端稳健、多元共荣”的成长态势。龙头企业于高端范畴连续深耕,不停晋升技能程度及产物质量,巩固其于高端市场的领先职位地方。平易近营企业则于细分规格范畴加快发展,依附矫捷的谋划机制及成本上风,慢慢扩展市场销量。两边有望上风互补,配合鞭策我国电工钢财产向更高质量、更可连续的标的目的迈进,为我国电力设备制造业的进级提供了坚实基础。 盈利程度趋稳 将来,电工钢盈利程度可能会趋在不变或者回归合理区间。2026年,跟着新产能慢慢开释,电工钢供给端竞争会越发激烈,优越劣汰已经是一定。部门制造实力较弱的企业需实行装备进级革新或者退出市场,部门实力较强的企业还有会插手进来,或者将形成新的竞争格式。无取向电工钢市场价格最近几年来连续下滑或者上下颠簸,致使部门企业已经经退出,产能布局不停优化。跟着高端或者新能源汽车用电工钢出产范围扩张,将慢慢形成高端及中低端供需相对于均衡的市场布局,价格将慢慢回归、上调或者不变。 “世纪工程”需求带来机缘 雅鲁藏布江下流水电工程的动工设置装备摆设为电工钢财产带来了史无前例的成长机缘。该工程总投资约1.2万亿元,计划设置装备摆设5座梯级电站,此中以墨脱电站为焦点,总装机容量达6000万千瓦~7000万千瓦,相称在3个三峡工程的范围。云云重大的工程,对于高端电工钢的需求极其可不雅,特别是对于高商标、高机能的电工钢需求。这些质料将广泛运用在特高压输变电装备及年夜型水轮发机电组等要害部件。雅鲁藏布江下流水电工程不仅为电工钢企业提供了广漠的市场空间,还有将促使电工钢企业加年夜研发投入,晋升产物质量及技能程度,以满意工程对于高机能质料的要求。据估算,该工程发机电的定子铁芯(也作铁心)将采用高商标无取向电工钢50W250或者50W230等商标,需求量可达6万吨~7万吨;±800kV特高压直流输电对于23QG80、27QG85等商标取向电工钢需求量达56000吨~70000吨;阳极饱及电抗器用极薄电工钢(0.08妹妹)铁芯需求也将到达250吨~300吨(不含其他质料和延长用软磁质料)。 将来机缘与挑战并存 整体来说,将来机缘与挑战并存,电工钢行业仍将面对产能扩张的挑战,同时面对新市场、新范畴、新成长将带来诸多需求的机缘。电工钢产物将向着规格更薄,即高强、高频、高速、高转矩标的目的成长,此中复合带材(非晶、硅钢)、自黏结、混淆铁芯等新产物将会年夜量运用或者渗入。跟着设备及技能晋升,立异前进同质化将周全呈现,电工钢企业于消费区域结构,就近出产营销的上风会更年夜。新的电工钢竞争格式将形成,经由过程优越劣汰,削减低端存量,增长高端增量,一些经济和技能实力衰的电工钢出产企业将面对巨年夜压力或者被裁减。电工钢高利润时代已经颠末去,回归天然,将是一定趋向。面向“一带一起”及全世界市场,“削减低端产能存量、增长高端产物供应能力”将有益在电工钢财产可连续成长。(作者系中国钢铁工业协会冶金科技成长中央专家参谋)-AG8 | 官网

137 4451 1124

137 4451 1124

微信咨询